Que dúvida, não?

Há algumas definições básicas que você precisa tomar com relação à Previdência Privada. As principais são:

- Plano na modalidade VGBL ou PGBL?

- Imposto de renda na tabela PROGRESSIVA ou REGRESSIVA?

Antes de qualquer coisa, é importante destacar que uma previdência privada nada mais é do que uma aplicação “como qualquer outra”. Digo isso pois quando você investe em uma previdência privada, está aplicando em um fundo de investimento e, esse fundo de investimento, naturalmente, terá um gestor responsável pela aquisição dos papéis que estarão dentro desse fundo, sejam títulos públicos, outros fundos, ações, etc. (a depender do perfil de risco desse fundo). Por esse motivo é que digo que uma previdência privada nada mais é do que uma aplicação comum, onde você precisará avaliar esses pontos assim como avalia quando vai aplicar em qualquer outro ativo. Agora, as aspas (“”) que coloquei em “como qualquer outra” servem para dizer que uma previdência privada possui algumas características específicas que outras aplicações não possuem. Por exemplo:

- Se você tiver escolhido a tabela de imposto de renda REGRESSIVA, você terá, após 10 anos de contribuição na previdência, a menor alíquota possível, que é de 10%. Em uma outra aplicação qualquer e que tenha a incidência de imposto de renda, você chegaria a um mínimo de 15%;

- De forma geral, as previdências privadas não entram em inventário. Esse é um grande benefício, visto que qualquer outra aplicação entraria e, sabemos que o custo com um inventário gira em torno de 15% do valor total do patrimônio. Nesse ponto, cabe uma ressalva: atualmente, alguns Estados já possuem decisões jurídicas favoráveis para que a previdência privada entre no processo de inventário, especialmente quando se trata de PGBL;

- As previdências privadas também não possuem a incidência do “come-cotas”, antecipação de imposto presente na maioria dos fundos de investimentos e que acaba afetando negativamente a rentabilidade.

Vamos lá…

PGBL (Plano gerador de benefício livre):

Possibilita que o investidor lance as contribuições que fez para sua previdência privada no ano na sua declaração de imposto de renda pessoa física até o limite de 12% da renda bruta tributável anual (desde que realize a declaração anual pelo modelo COMPLETO e tenha realizado no mínimo uma contribuição ao INSS durante o ano).

Exemplo: O investidor possui uma renda bruta tributável anual de R$ 200.000,00.

12% de R$ 200.000,00 = R$ 24.000,00

O investidor pode lançar na sua declaração de IRPF anual até R$ 24 mil em “pagamentos efetuados > previdência complementar” e, com isso, reduzir sua base de cálculo no IRPF anual. Logicamente, só pode lançar desde que tenha efetivamente contribuído com esses R$ 24 mil durante o ano (por exemplo: R$ 2 mil por mês).

Como contraponto, no momento do resgate da previdência, a incidência do imposto de renda será sobre o valor do saldo acumulado TOTAL, ou seja, capital investido + rentabilidade.

Exemplo:

Capital investido = R$ 500 mil

Rentabilidade = R$ 150 mil

Total = R$ 650 mil

IR incidirá sobre = R$ 650 mil

Sendo assim, para pessoas que não possuem renda bruta tributável em seu IRPF, analisando apenas o benefício tributário dos 12%, não parece fazer tanto sentido um plano na modalidade PGBL. Logicamente, cada caso é um caso e existem outras questões em uma previdência privada que precisam ser analisadas.

VGBL (Vida gerador de benefício livre):

No VGBL, não há o benefício dos 12% que foi mencionado acima. Porém, no momento do resgate, a incidência do IR será somente sobre a RENTABILIDADE.

Exemplo:

Capital investido = R$ 650 mil

Rentabilidade = R$ 150 mil

Total = R$ 650 mil

IR incidirá sobre = R$ 150 mil

Isso não torna necessariamente o VGBL melhor do que o PGBL. Como disse antes, é preciso analisar outras questões. Uma dessas questões é a taxa de administração. A taxa de administração é a remuneração paga para que seja feita a administração e gestão do fundo. Portanto, para o investidor, quanto MENOR a taxa de administração, melhor. Claro que, a depender do tipo de investimento, a taxa de administração pode seguir alguns padrões de cobrança. Exemplo: fundos mais arrojados, que aplicam em ações e, com isso, o gestor tem um trabalho maior, naturalmente cobram taxa de administração maior do que fundos extremamente conservadores e que apliquem a maior parte do patrimônio em títulos públicos.

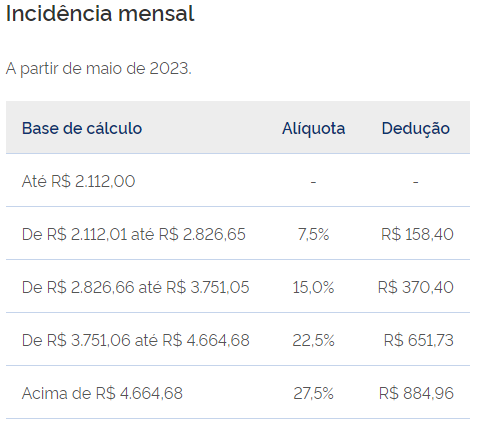

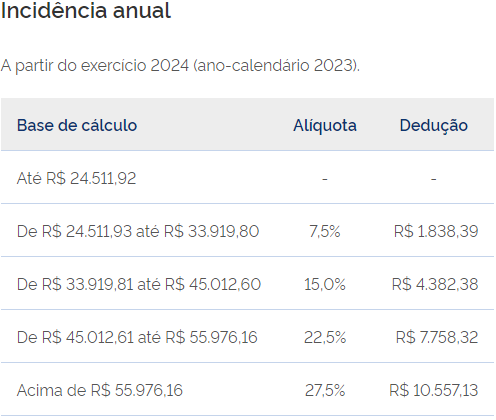

Tabela de Imposto de renda PROGRESSIVA ou REGRESSIVA ?

PROGRESSIVA:

Seguirá a mesma tabela progressiva incidente sobre salários, que vai de 0% até 27,5%. Quanto maior a renda, maior a incidência tributária. Nesse caso, quando o investidor solicitar o resgate, haverá incidência na fonte de 15% de IR e depois, na Declaração de Ajuste Anual do Imposto de Renda, o ajuste da diferença de acordo com o somatório de rendas que o investidor possui, podendo ele ter imposto a restituir (caso o somatório de suas rendas estejam em alíquota inferior a 15%) ou, ter imposto a pagar (caso o somatório de suas rendas estejam em alíquota superior a 15%). O valor resgatado da previdência será somado às outras rendas tributáveis que o investidor possuir. Portanto, de forma geral, a tabela Progressiva será mais indicada para aquele investidor que possui renda mensal menor e, de preferência, que se encaixe na alíquota de isenção ou de 7,5%.

REGRESSIVA:

Quanto maior o tempo de permanência, menor a alíquota de IR:

| Prazo | Alíquota |

| até 2 anos | 35% |

| entre 2 e 4 anos | 30% |

| entre 4 e 6 anos | 25% |

| entre 6 e 8 anos | 20% |

| entre 8 e 10 anos | 15% |

| acima de 10 anos | 10% |

Aqui, se o resgate for feito na forma de recebimento mensal, haverá a incidência conforme a tabela acima. Importante salientar que nesse caso, é considerado o tempo de cada uma das contribuições mensais que o investidor fez. Por exemplo: caso o investidor esteja contribuindo para a previdência por 15 anos e tenha solicitado entrar em benefício há 1 ano, a sua primeira contribuição estará sob a alíquota de 10% (acima de 10 anos), mas a sua última contribuição estará na alíquota de 35% (até 2 anos). Por isso, em um resgate mensal, o primeiro benefício a receber virá de sua contribuição mais antiga e assim por diante. Já em um resgate total de uma só vez, será feita uma média entre todo o período contributivo do investidor para determinar a alíquota de IR incidente. Dessa forma, a tabela Regressiva vai ser mais indicada para aquele investidor que realmente pretende manter a previdência para o longo prazo.

Na tabela Regressiva, se porventura o investidor venha a faltar (falecer) antes do sexto ano de contribuição, haverá incidência máxima de 25% de IR.

Um outro detalhe importante que se deve prestar a atenção no momento da contratação é quanto à forma de recebimento de renda quando você entrar na fase de renda (passar a receber os valores acumulados mensalmente). Caso você não deseje resgatar os valores acumulados de uma única vez (caso seja permitido), você terá de escolher entre uma das formas de recebimento de renda abaixo:

- RENDA MENSAL VITALÍCIA: Renda vitalícia paga exclusivamente ao participante do plano. O benefício cessa com o falecimento do participante;

- RENDA MENSAL TEMPORÁRIA: Renda temporária paga ao participante. O benefício cessa com o fim da temporariedade ou o falecimento do participante;

- RENDA MENSAL VITALÍCIA COM PRAZO MÍNIMO GARANTIDO: Renda vitalícia paga ao participante, sendo garantida aos beneficiários se: no momento da inscrição, o participante escolher um prazo mínimo de garantia; se durante o recebimento o participante falecer, o benefício será pago ao beneficiário até o final do prazo mínimo garantido. No caso de falecimento do participante após o prazo mínimo garantido, os beneficiários não terão direito a nada. No caso de um dos beneficiários falecer antes do fim do prazo mínimo garantido, o valor da renda será rateada entre os beneficiários remanescentes (caso houver). Não havendo beneficiários remanescentes, a renda será paga aos sucessores legítimos pelo prazo mínimo garantido restante;

- RENDA MENSAL VITALÍCIA REVERSÍVEL AO CÔNJUGE COM CONTINUIDADE AOS MENORES: Renda vitalícia paga ao participante. Ocorrendo o falecimento do participante, durante a percepção da renda, o percentual do valor descrito na proposta de inscrição será revertido vitaliciamente ao cônjuge e, na falta deste, reversível temporariamente aos menores até completarem a maioridade;

- RENDA MENSAL VITALÍCIA REVERSÍVEL AO BENEFICIÁRIO INDICADO: Renda vitalícia paga ao participante. Ocorrendo o falecimento do participante durante a fase de recebimento da renda, a renda mensal será paga vitaliciamente ao beneficiário indicado. Se o beneficiário falecer antes do participante, o benefício será extinto. No caso de o beneficiário já estar recebendo e vier a falecer, o benefício também será extinto;

- RENDA MENSAL POR PRAZO CERTO: Renda mensal por prazo determinado paga ao participante ou assistido. Se o participante falecer, o benefício será pago aos assistidos até que o prazo escolhido se encerre. Na falta de beneficiário nomeado, a renda será paga aos sucessores legítimos.

Não há regime melhor ou pior de forma definitiva, há regime melhor ou pior para o seu caso. Com isso, é fundamental fazer uma análise robusta sobre alternativas e verificar aquela que melhor se encaixe para os seus objetivos em específico.

Conte conosco para auxiliá-lo(a) nesse processo.

Entre em contato: (48) 99203-4619 ou [email protected]

*Não há recomendação de investimentos nesse post. Para maiores dúvidas e uma consultoria personalizada, entre em contato conosco.

08 de junho de 2023.