O CONSIDERÁVEL AUMENTO DA OFERTA MONETÁRIA:

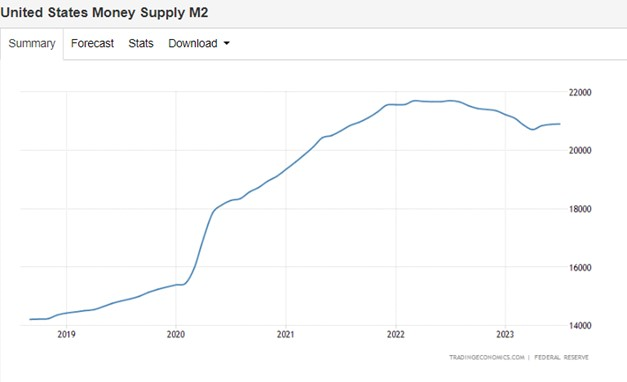

O agregado monetário M2, que engloba o papel moeda em poder do público + os depósitos à vista + depósitos de poupança + títulos emitidos por instituições financeiras, cresceu aproximadamente 30% entre 2020 e 2022. Vejamos no gráfico abaixo:

Fonte: Trading Economics

O ENDIVIDAMENTO DO GOVERNO NORTE-AMERICANO:

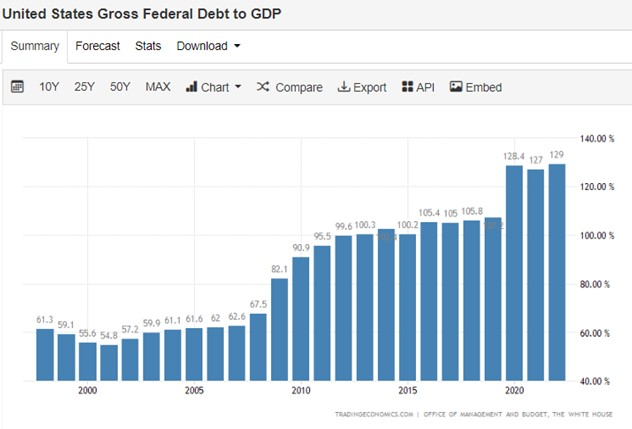

A dívida do governo norte-americano saiu de 107.2% do PIB em 2019 para 129.0% do PIB ao final em 2022. Para um PIB de aproximadamente US$ 21 trilhões em 2020, significou um incremento de cerca de 20% (≅ US$ 4,2 trilhões) relacionado basicamente aos acontecimentos da covid-19.

Fonte: Trading Economics

O BALANÇO DO BANCO CENTRAL:

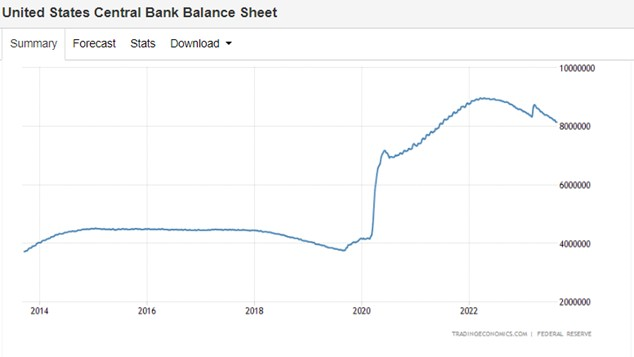

A emissão de dívida para sustentar a economia na pandemia da covid-19 inflou o balanço do Banco Central e dos bancos, injetando uma quantidade gigantesca de dinheiro na economia.

Fonte: Trading Economics

A POUPANÇA DAS FAMÍLIAS:

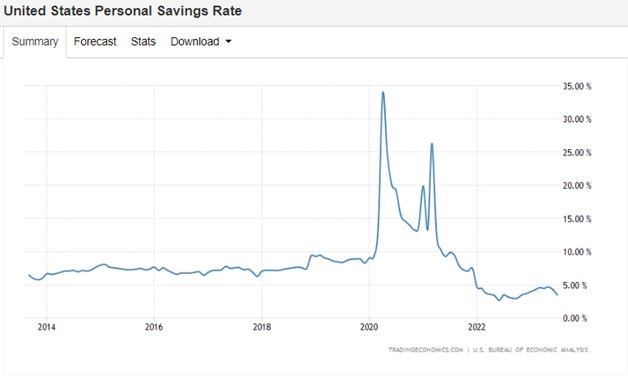

A enorme quantidade de dinheiro injetada na economia na pandemia da covid-19 foi parar na mão das famílias, que, num primeiro momento, aumentaram consideravelmente suas poupanças e puderam suportar as dificuldades advindas da restrição de mobilidade. Porém, passados três anos, percebe-se que essa poupança se esvaiu, sendo alocada grande parte em bens (carros, imóveis, títulos e ações de empresas).

Fonte: Trading Economics

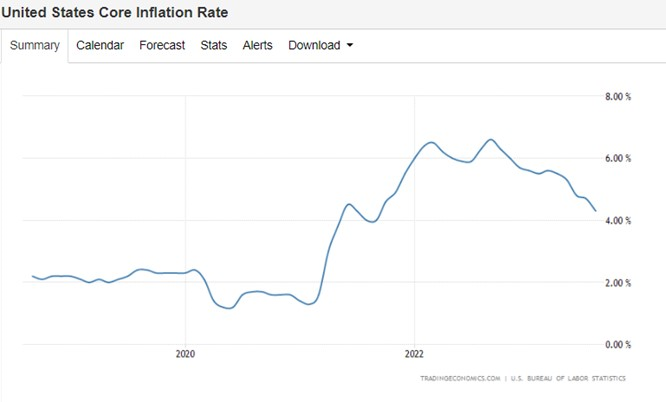

A INFLAÇÃO NORTE-AMERICANA:

O núcleo da inflação (que exclui alimentos e energia) saiu de 2% a.a. em 2020, chegou a estar acima de 6% a.a. em 2022 e, atualmente, se encontra em 4.3% a.a. Portanto, a inflação americana está arrefecendo desde 2022, porém ainda se encontra substancialmente acima da meta de 2.0% a.a.

Fonte: Trading Economics

OS JUROS:

A taxa de juros norte-americana (Fed Funds) saiu de 0% em 2020 para 5.25-5.50% em 2023, até agora. Com isso, o título do governo (Treasury) de 2 anos que remunerava praticamente 0% a.a. de taxa passou a remunerar 4.97% a.a. em 2023. O título do governo de 10 anos, que remunerava aproximadamente 0.70% a.a. em 2020, passou a remunerar 4.24% a.a. em 2023.

Fonte: TradingView

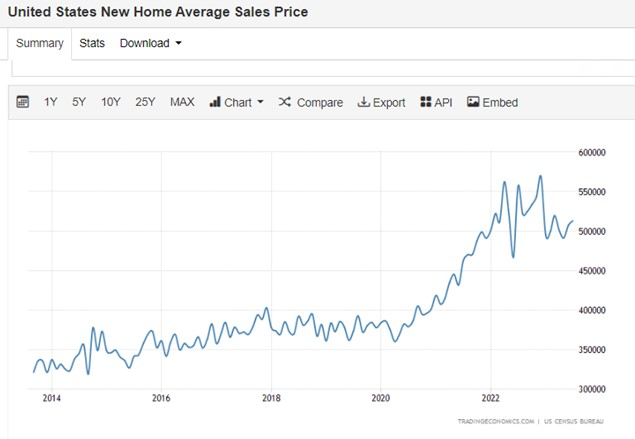

O MERCADO IMOBILIÁRIO NORTE-AMERICANO:

Desde a pandemia da covid-19, em meados de 2020, o preço médio das novas casas vendidas nos Estados Unidos saltou de cerca de US$ 400.000 para US$ 513.000, significando uma alta de quase 30%.

Fonte: Trading Economics

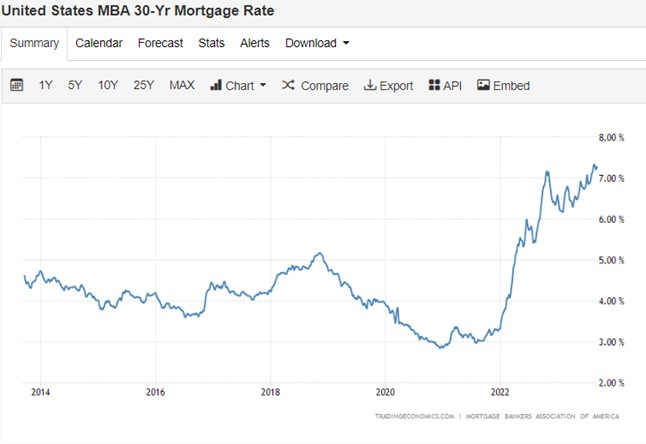

A taxa anual das “hipotecas” (financiamentos imobiliários de 30 anos) saiu de 4.0% em 2020 e se encontra em 7.27%, significando um aumento de quase 82%.

Fonte: Trading Economics

O MERCADO ACIONÁRIO NORTE-AMERICANO:

Desde maio de 2020 (pandemia da covid-19), o S&P500 – principal índice acionário americano – sobe 52%. O Nasdaq 100 – índice de ações norte-americano focado em empresas de tecnologia – sobe 65%. O P/E Ratio, que mede a relação entre preço e lucro das empresas, está no nível atual de 25, aproximadamente 40% acima da média histórica. As cinco big techs Alphabet (Google), Apple, Amazon, Microsoft e Meta e, recentemente, a Nvidia, são as grandes responsáveis pelas altas tanto do S&P500 quanto do Nasdaq 100.

Fonte: TradingView

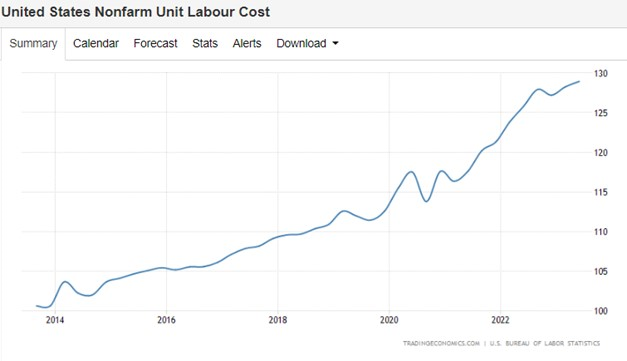

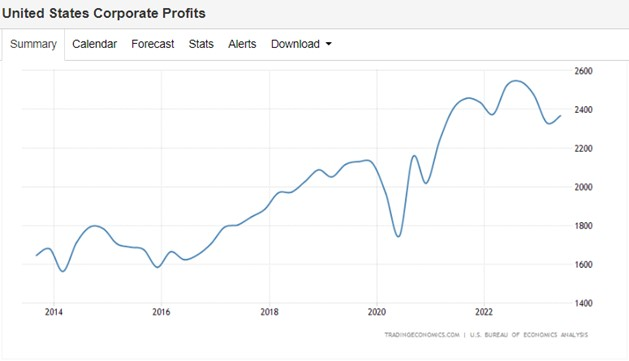

O MERCADO DE TRABALHO E AS EMPRESAS:

A taxa de desemprego norte-americana se encontra em atuais 3.8%, praticamente nos mesmos níveis de 2020 e, inclusive, com falta de mão de obra qualificada disponível. Esse nível de desemprego é baixíssimo e pode ser considerado como um “pleno emprego” (onde praticamente todos aqueles que buscam emprego estão trabalhando). Além disso, os trabalhadores têm conseguido reajustes salariais condizentes com o aumento do custo de vida ocasionado pela alta inflacionária. Esse maior custo geral na economia americana, aparentemente, tem sido absorvido pelas empresas que, ao invés de repassá-lo aos consumidores ou realizar demissões, estão tendo que ver suas margens de lucro encolher (a partir deste ano), ao menos por enquanto.

Fonte: Trading Economics

Fonte: Trading Economics

CONCLUSÃO:

Aparentemente, o dinheiro injetado na economia americana para combater os efeitos da pandemia da covid-19 e que não foi gasto com necessidades primordiais nesse período foi parar nos ativos, sendo imóveis e ações de empresas dois bons exemplos. Com isso, parece ser factível a ideia de que algum ajuste nos preços, que ainda não foi feito, aconteça mais cedo ou mais tarde. Isso não quer dizer ficar vendido em Estados Unidos, mas, ao menos, ter cautela.

13.09.2023

*não há nenhum tipo de recomendação de investimentos nesse post.